長男は1歳から保育園に通っています。

今2歳半なのでかれこれ1年半は通っていることになります。最初は行くたびに泣いていた息子ですが、最近は楽しそうに通っていて親としてはちょっと安心。息子の成長を感じております。

ただ保育料高いんですよねー。まじ最初通知を受けた時びっくりしましたよ。

我が家の保育料はいくら?

我が家が払っている保育料は月61,700円。

61,700円!

認可保育園なので高くても3万円くらいかなとか思っていたのですが、実際は61,700円。

高い。高すぎる。

どうやって保育料は決まるの?

保育料は年収によって変わってくるのですが、我が家は一番高い保育料です。

保育料って「世帯年収」で決まるので、我が家みたいな共働き世帯なら夫婦合算でそれなりの年収になってしまいます

毎月61,700円は家計に中々のダメージです。

うーむ。これだけ高いと子供を持つことを渋る気持ちも分からなくはない。

考えてみれば保育周りって問題山積みですよね。

- 保育園不足で待機児童多い問題

- 保育士の給料安い問題

- 保育料高すぎ問題

そりゃ少子化になるだろって話ですわ。

来年は次男が保育園に入る

来年は次男(現在一歳)が保育園に入ります。

ただ私が住んでいる自治体は二人目は保育料が安くなります。

さらに長男は来年三歳になるので、こちらも保育料が安くなる。

- 来年の長男の保育料:31900円

- 来年の次男の保育料:30850円

合計62,750円。

うん。今とほとんど変わらない(汗)というより今年より若干アップしております。

まあ二人お願いするのだから高くなって当然ですが、やはり月6万超えというのは中々のインパクトです。

2019年10月から保育料無償化でどうなる?

ただここで一つ朗報が。なんと2019年の10月から保育料を無償化する方針を政府が打ち出しています。

子供の年齢によって条件が異なります。

-

●0歳~2歳(未満児)

- 認可保育所や認定こども園などの認可施設は無償化。

- 認可外施設は月4万2,000円まで補助してもらえる

(年収250万円未満の住民税非課税世帯のみ対象)

-

●3歳~5歳

- 認可施設(保育所・幼稚園・こども園)は年収や家庭環境に関係なく全て無償化!

- 認可外施設は月3万7,000円まで補助が出る

ということで、我が家の保育料は来年の10月で以下のようになります。

長男は3歳なので無償化!

次男は通常通り30,850円になります。

つまり保育料合計「30,850円」ということになりますね(計算間違ってたらすまん)

無償化の財源は消費税の増税分で賄うみたいなので、長期的見たら家計にダメージがあるのかもしれませんが、我が家としては保育料が安くなるのは純粋に助かる。来年の10月が待ち遠しい。

固定費を見直してみる

保育料が無償化されると言っても、それはまだまだ1年も先の話。

その間に固定費などを削減してもっと家計をスッキリさせたい。

ということで、一回落ち着いて固定費を簡単に計算してみることにしました。

- 住宅ローン(予定):約10万円

- 保育料:62,750円

- 年金:16,410円

- 保険:8,000円

- スマホ料金(夫婦二人):4,000円

- インターネット通信費:4,000円

この他にも光熱費に食費などが加算されると最低月20万円はかかっている計算ですね。

どうやって節約するか?

固定費の中で節約できるところは限られています。

格安スマホにする!

一番手っ取り早いのはスマホのキャリア契約をやめて格安スマホにすることでね。

我が家も夫婦二人共格安スマホにしてから月1万円以上の固定費削減に成功しています。

まだキャリアにしてる人はまじで格安スマホにしたほうがいい。

所得控除を活用する!

保育料は所得によって変わります。

ならば所得控除することで保育料が安くなる可能性があります。

-

●所得控除できる項目の例

- 医療費控除

- 生命保険料控除

- ideco(確定拠出年金)

特にidecoはこの中で一番節税効果が高いのでやらない手はないでしょう。

idecoは個人で積み立てる年金です。60歳までお金を引き出すことはできなくなりますが、掛け金が全額控除になります。

- サラリーマンの方なら毎月2万3千円。

- 個人事業主なら毎月6万8千円掛けることができます。

60歳までお金を引き出すことができなくなること痛いですが、老後のためと割り切って運用していけば、節税効果も含めて、それなりの資産になるのではないでしょうか。

年利3%でも複利効果で銀行に預金するより何倍もいいはずです。

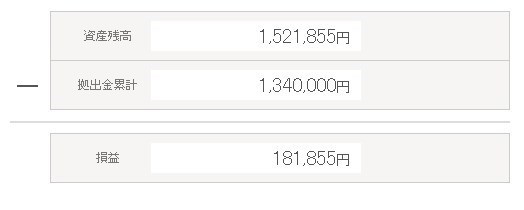

私は個人事業主なのでSBI証券で毎月6万7円掛けています。利回りもいいし、かなりの節税効果になっています。

人によってはidecoで所得が下がって、保育料も割引になるかもしれませんし、まだの方は加入をオススメ致します。

来年は次男が保育園に。どうなる?

来年はいよいよ次男も保育園に入ります。次男は超ママ大好きっ子なので、上手にママ離れできるか少し心配ですね。

パパは頑張って働いて保育料を稼いでいきたいと思っております。

頑張ろう。